本日はスマホで銀行残高の管理などができるアプリ「マネーツリー」のインタビュー記事をお送りします。「アプリをデザインする時はハードのように考えるべき」「大学生は実はクレカ世代」など興味深いお話も聞くことができました。

※マネーツリーのスタッフの皆さん

マネーツリーのCEOポールさん、マーケティング部長ザックさん、シニアマーケター山口さんにお話を伺いました。それでは以下よりインタビューです。

マネーツリーについて。

「マネーツリー」ができたのはいつ?

ポール:

会社はができたのは2012年4月で、アプリを出したのは2013年4月です。

ほぼ1年ステルスで、非公開のまま開発をしていました。

※「マネーツリー」はクレカや銀行口座を登録しておくとお金の管理や分析ができる、資産管理アプリ。

マネーツリーのメンバーはどんな人が集まっていますか?

ポール:

創業者3人は、実は8年以上一緒に働いています。従業員は13名いますけど、みんな共通しているところがあるんですよ。

それは、みんな本当に記憶に残るアプリを作りたいんですよ。クリエーターとしてレベルの高いものをつくりりたいということです。

アプリのダウンロード数はどのくらいですか?

ザック:

iPhoneとiPadあわせて45万ダウンロードを超えています。ユーザーは男女が半々ぐらいで、20代半ば~40代ぐらいです。

iPadは専用にデザインやインターフェースを作りなおしたので、ほぼ2アプリを作った感じがします。

iOSから作った理由というのはあるんですか?

ポール:

理由は3つあって、まずファウンダーたちがiOSが得意だったから。

そして2つ目はiOSユーザーはエンゲージメントが高いんですよ。Androidのほうがユーザー数は多いと思うんですけど、例えばガラケーから乗り換えた人も多くて、みんなが積極的にアプリを使うユーザーではない。

Androidはかなり進化しているけど、まだメーカーで品質の差があってユーザー体験を保証できない。iOSがずっと最先端を走っていると感じます。

そして3つ目は、セキュリティーの問題、iOSの場合はAppStoreからしかダウンロードできないですし、やはり安全ですよ。

「マネーツリー」は海外っぽいスタイリッシュなデザインですが、デザインでこだわっているところは?

ポール:

これはユニバーサルデザインですよ。マネーツリーのデザイナーは日本人で、日本で最初に出た著名な乗り換えアプリをデザインした人なんです。

物理的な商品だと、日本とか海外とかあまり区別できないじゃないですか。ソニーとかトヨタの商品は、世界のどこにいってもほとんど変わりないですよね。それと同様で、ユニバーサルなレベルのデザインでつくっています。

アプリは日本がちょっと(デザインで)遅れているんです、なぜかというとガラケーがあったから。

ガラケーで事業をやっていた会社やデザイナー達が、すぐスマホのビジネスに乗り換えなかった。最近は世界レベルのデザインを発揮しているところも結構ありますね、例えばメルカリとか。

※マネーツリーは日本人がデザインしたとのこと、かなりキレイ。

デザイン感覚を磨くには何をやったらいいんですか?

ポール:

自分がクリエーターだと思って色んなデザインに触れることかな。他のクリエーターの作品を頻繁に触ってみないと、最先端が分からないんですよ。

「最先端」というのは1人のデザイナーが決めるわけではなくて、コミュニティーが決めるものなんですね。なので、色んなアプリを自由に使って、いいところ、悪いところを意識することが重要ですね。

なるほど。他にアプリをデザインするコツなどはありますか?

ポール:

いいアプリを作るには「物理的な商品」をイメージして創造したほうがいいと思います。そうすると「何でも入れられる」という感覚を捨てるはずですよ。

「物理的な商品」では、たくさんの機能をつけてしまえばコストが上がっちゃうし、使い方が分かりにくくなっちゃうし、色々欠点があるんです。

デザインをブラッシュアップするには、絞って、絞って、捨ていくというようなプロセスが必要。

我々はハードの会社ではないけど、マネーツリーがスマホ上で動いている時には「資産管理のハードウェア」という意識を持っています。

※ソフト(アプリ)と考えると詰め込みすぎてしまうから、物理的なハード(専用ガジェットみたいな感じ)として考えようという逆発想。おもしろい。

海外と日本だと日本のほうがセキュリティーに敏感ですか?

ポール:

敏感ですけれども、おそらく知識のレベルは低いかもしれないですね。もちろん、詳しい人はたくさんいますけど。みんなセンシティブですね、敏感。

日本では自分で自分の身を守るという考えよりも「お任せ文化」が強いというのは感じますね。

マーケティングやアプリの運営について。

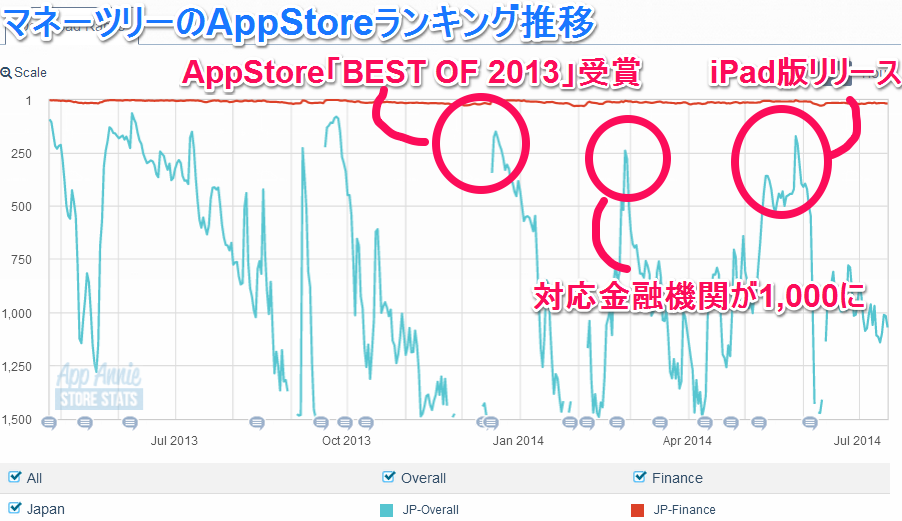

「マネーツリー」のランキングが上がるときって、どういうことが起きるんですか。

ポール:

大体、記事で取り上げられた時ですかね、新しい機能が出る際には、色んな媒体に連絡させてもらっています。

ザック:

例えば4月はiPadのリリースで伸びたりだとか。つまりiPad版を出すとiPhone版も注目が集まってAppStoreからアプリをダウンロードする人もいると考えています。

山口:

あと、おかげさまで毎月iTunesでフィーチャーいただいているんですね。

「おすすめの無料アプリ」や「AppStoreで始めよう」というコーナーにマネーツリーが入っていたり。やはり、フィーチャーされるとiTunesのランキングも分かりやすいくらい伸びてきます。

それと全国のアップルストア(直営店)のiPhoneには全部「マネーツリー」がプリインストールされている。そういうところでの露出が上がると、全体的な底上げはされますね。

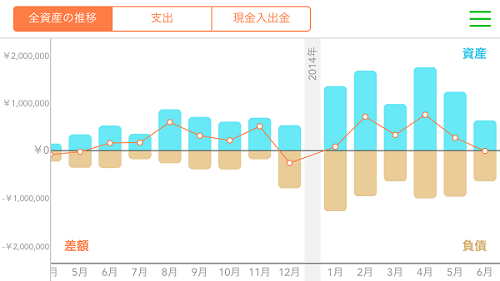

※基本はプロダクトに集中し、メディア露出やAppStoreのフィーチャーに連動してランキングが上がるという構図(データはAppAnnieより)

どうして、そんなにAppleにピックアップしてもらえるんですか?

山口:

特別な何かをしている訳ではないですね。実は私、10年ぐらい前にアップルにいたことがあってそれだから言えるのですけど、Appleは全く外部とコンタクトをとらないんです。

「あそこの会社とうまくやろうぜ」ということもない。小さなベンチャーでも、良いプロダクトをつくれば見てくれるところがAppleの素晴らしいところ。

ポール:

とにかく「いいもの」より「非常にいいもの!」を作ると。そのためには、お金のコストだけじゃなくてタイムコストがかかります。

開発者・マーケター・デザイナーも含めて、ほぼ毎日起きているときはマネーツリーのことを考えていますよ。そのくらいこだわらないと成功しないんですね。みんな「アプリの職人」になろうということですね。

思ったよりうまくいかなかったところはありますか?

ポール:

アプリを出した頃は、対応している金融機関が30-40社ほどでした、「その40社だけで人口の8割以上はカバーしているから、しばらくは大丈夫」と計算していたんです。

ところが、「何々地方銀行に対応してくれ」「何々信用金庫はまだか?」など、レビューが想像以上にたくさん来て「これは優先してやらないとダメだな」と思った、意外でしたね。

iPad版のアプリを去年出したかったんですけど、それは後回しにして対応金融機関を1,300社以上に増やすことにしました。

マネーツリーを使って思うのは、例えば「ATMに残高を確認しに列に並んで」というのはすごい時間のムダだと感じる。

ポール:

そうそう、無駄ですよ。そして、国内の金融機関はセキュリティーをかなり意識していらっしゃると思いますので、アクセスするのにすごく手間がかかるんです、パスワードを入れたりする必要もあるし。

マネーツリーは読み込み専用に特化したアプリですので、利便性はもちろんセキュリティーも問題ないようになっています。

スマホ時代のポイントやクレジットカード。

今後追加されるおもしろい機能はありますか?

山口:

ちょうど今回「ポイント管理機能」が追加されました。アプリ上でポイントカードの確認ができたり、有効期限近くになったら通知してくれたり。

実は日本は世界でも稀なポイント王国で、1説によると利用されていないポイント総額は300億円もあるそうですが、管理があまりうまく出来ていない人は多いはず。

例えばビックカメラのポイントは1年経ったら消えますが、つまりポイントって消えるお金なんです。

もし一生ポイントを貯めていったら、大体600万円ぐらいは貯まるらしいですよ。「ポイントを管理することで、お金と同等に使ってもらおう」というのが、僕達の新しいメッセージです。

もうひとつの狙いとしては「銀行とかクレカ情報をアプリに入れるのイヤだな」という方も当然いらっしゃると思うので、まずポイント管理から入ってもらうことで、マネーツリーを使うきっかけになればいいなとも考えています。

※ポイントカードをスマホで管理できる機能も開始、たしかにこれは便利かも。

スマホ時代になって未来のお金や決済はこうなってくんじゃないかなと思うことは?

ザック:

電子マネーやクレジットカードの利用頻度が大きくあがってくるとおもう。

よりキャッシュレスになると思いますし、スマホが財布になってカードレスになる可能性もある。アメリカでは既に7割がクレジット、3割が現金での決済ですが、日本はその逆です。

マネーツリーの別の取材記事で「大学生のクレカの保有率は80%」っていうのをみたが本当?

山口:

はい、間違いないと思います。

皆さん「学生はカードを持っていない」と思い込んでいるんですけど、実はそうじゃない。大学と生協が一緒になってやっている「生協のクレジットカード」など、大学生用カードって意外と多いんですよ。

マネーツリーの20代のスタッフも、メインがクレジットカード決済で、コンビニに行ってもカードで当たり前に払っている。

年齢層の高い方の中には「カードはお金を借りる物」という誤解がある方も多いと思いますけど、そこは今後変わっていくだろうなという気がしますね。

これからスタートアップをやる人にアドバイスするとしたら?

山口:

「長いスパンで考えてサービスをスタートするかどうか」それが1番大きいと思っています。

長く使ってもらうためにも、非常に質の高いものから提供するというのは、これからのスタートアップだからこそ求められると思いますね。

「スタートアップで少人数だからまあこの程度」ということは決してなくて、質の高いものをロングスケールで提供するというのが重要です。

取材協力:マネーツリー株式会社

編集後記

クレカやネットバンクを使ったり、マネーツリーでお金を管理していると、紙とかコインのお金ってもう必要ないんじゃないかと思えてくる。データが移動すればそれでOKということ。

そういえばコイニーの佐俣さんの講演で面白かったのが、韓国では「クレカで決済したら税金免除します」という政策で一気にクレカ普及率が上がったんだってさ。

つまり、政府からしてもクレカ決済が浸透すれば脱税リスクや管理コストも減るし合理的だと。

日本のGDPのクレカ決済率は12%だけど、韓国(アメリカ・イギリスも)は50%超えているんだそう。デジタルで管理すれば確定申告とかも半自動で出来るし便利だよね。