今回は家計簿/資産管理アプリ「マネーフォワード」さんにお話を伺いました。

※株式会社マネーフォワード 取締役CTO浅野千尋さん(左)、山下学人さん(中)、細谷直樹さん(右)

マネーフォワードについて

マネーフォワードについておしえて下さい。

細谷:

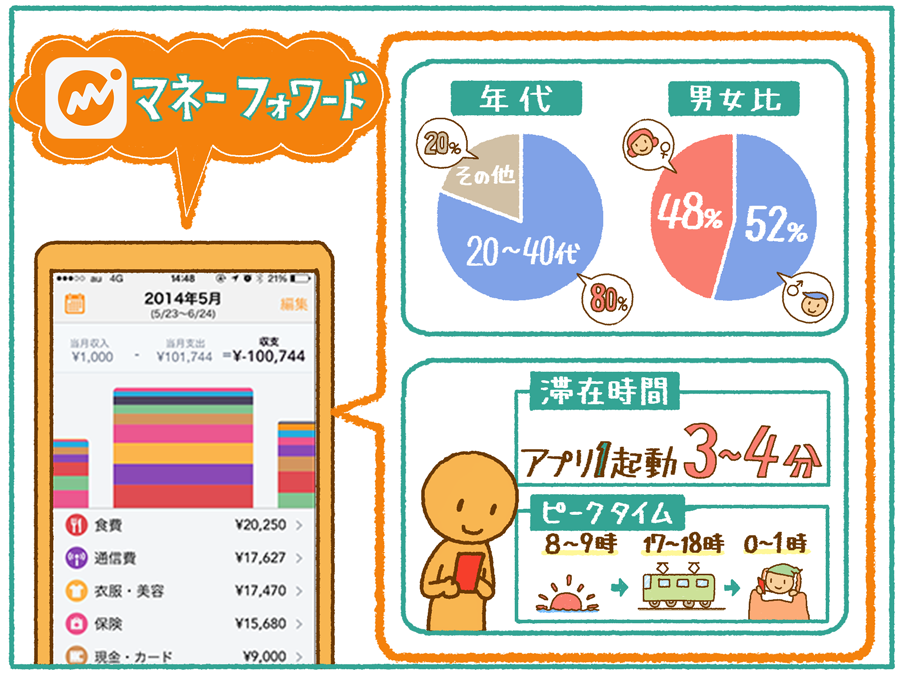

銀行やクレジットカードなどの情報を連携してもらうことで、「お金の流れ」を可視化することができる自動家計簿アプリです。

現在、2,580以上の銀行・クレジットカード・通販などに、連携対応しています。

これってamazonとかでいうと、どう「項目」を仕分けしているんでしょうか?

細谷:

amazonの場合は、amazon側のサイトの「カテゴリ」に合わせて、アプリ内でも「食費」「趣味」などに仕分けしています。

もし「これはちがう」というものがあれば、ユーザー側で修正していただければ、自動で学習していくので、続けるほどに精度も上がっていきます。

いまどのくらいユーザーがつかっていますか?

細谷:

現在、350万(WEB+アプリ)を超えていて、全体の75%ほどがアプリのユーザーという状況です。

年齢でいうと、20〜40代のユーザーが多いですね。男女比でいうと、ほぼ半々(男性52%、女性48% )という感じです。

※年齢層 〜10代 3.4%、20代 29.7%、30代 30.4%、40代 20.8%、50代 10.6%、60代 5.1%

マネーフォワード利用者の「特徴」などがあればおしえて下さい。

細谷:

興味深いことに、マネーフォワードに登録した人は、クレジットカードをよく利用するようになります。

決済をクレカに集約し、マネーフォワードと連携させて「お金の流れを自動で可視化したい」と考えるためだと思います。

具体的な数値でいうと、マネーフォワード利用前後で、月のクレカ利用率が1.66倍(6回→10回)に、月のクレカ利用額が1.45倍(41,000円→59,600円)に伸びています。

ちなみに「クレジットカード利用」は、日本でこれから伸びそうだと感じますか?

浅野:

伸びると思っています。クレジットカードの利用率って、海外では50%を超えているんですけど、日本だと17~18%くらいなんですよ。

たとえば、韓国では国が積極的に推進しているのもありますけどね。

日本はどうしてこんなに低いんでしょうか。

浅野:

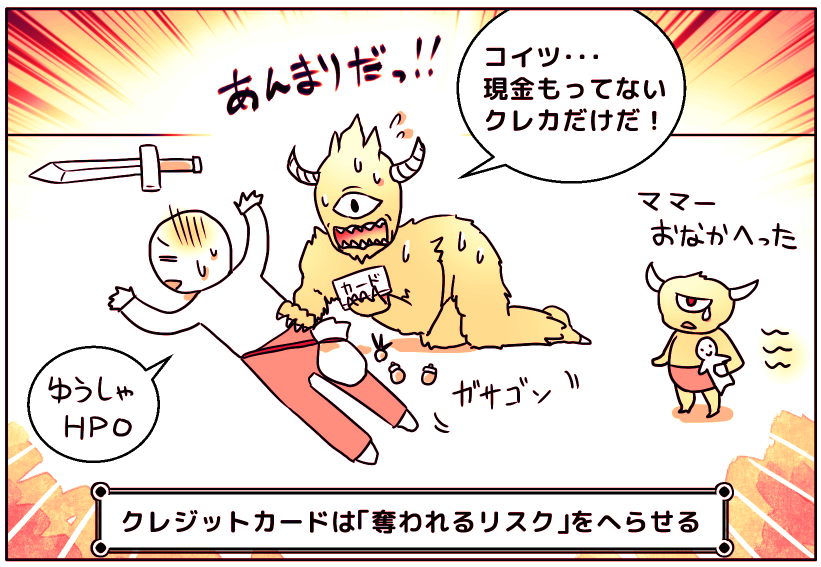

僕は「日本が平和すぎるから」ということが、要因のひとつじゃないかと思っています。

治安が悪い国では、現金って「奪われるリスク」がありますよね。クレカであれば、不正利用されても保証がききますし、店舗側も「偽札」などの心配をする必要もありません。

ただ、日本でも「時間の問題」かとは思いますね。インフラも整いつつあるので、電子マネーも含め、クレカの利用率は上がっていくと考えています。

アプリのマネタイズは「広告+課金」かと思いますが、いまはどんな状況ですか。

細谷:

広告と課金(プレミアム会員)の比率でいうと、半々くらいです。ちなみにiOSユーザーの方が、課金率が若干高いですね。

広告の横に「広告を消す」というボタンがついていて、「プレミアム会員」への誘導になっていますが、これは効果があるんでしょうか?

細谷:

実はこれ、期待したほどの効果はありませんでした。試しにやってみたところ、あまり変わらなくて。

「広告が消せる」という理由だけで、プレミアム会員になってくれる人は、想像していたよりも少なかったということですね。

「ニーズの高い機能」を開発したらユーザーが増えた

これまでに「ユーザーをうまく伸ばせた施策」があればおしえて下さい。

細谷:

データや仮説をもとにユーザーアンケートを実施して、「要望の多かった機能」を追加したところ、ユーザー数とプレミアム会員が伸びました。

たとえば、クレカの「ご利用残高」や「過去の引落とし額」などを、可視化する機能をつけたときは、新規ユーザー数が1.3倍、新規プレミアム会員数が4.6倍に増加しました。

「未払いの分がいくらあるのか?」「今月いくら引き落としされるか?」などを、一目でパッとわかるようにした機能です。

これは主婦の方などの「複数のクレカをつかい分けるユーザー」にも刺さりました。

ほかにはありますか?

細谷:

他には「家計診断」という、家計を分析する機能をつけたところ、新規ユーザー数が1.2倍、新規プレミアム会員数が1.6倍に増加しました。

これはファイナンシャルプランナーの方に監修いただき、年齢・地域・属性に応じて、10,340パターンの理想の家計(黒字家計)のデータから、最適な家計と比較できるような仕組みになっています。

単純に「あなたは食費を何円つかってます」と可視化されるだけでなく、「理想の家計と比べてどうだろう?」ということがわかるようになりました。

「銀行との連携率」を改善する施策について

アプリを運営するにあたって、指標(KPI)としては、何を重視していますか?

細谷:

ひとつ大事にしているのは、「銀行連携」してくれるユーザーの比率です。

実際「銀行連携」してもらえると、ヘビーユーザー化する率が高まります。お金の出入りが可視化されて、アプリの価値を感じてもらえやすくなるためです。

「銀行連携」する/しないでは、翌月の継続率にも大きく差が出ていますね。

「連携率」を上げるための施策で、なにか上手くいったものはありますか?

山下:

いきなり「銀行と連携してね」だとハードルが高いので、連携をしてもらう前に、小さく「ステップ」を入れるようにしました。

具体的には、まず、銀行口座やクレカなど「もっているアカウント」にチェックだけ入れてもらい、それを基にプッシュ通知やメールで促進もするようにしたんですね。

すると、ユーザー登録から24時間以内での「連携率」を、約2倍に伸ばすことができました。

ほかにはありますか?

細谷:

もうひとつは、「連携している間」の画面UIの変更が、上手くいきました。

もともと「連携している間」の待ち時間って、ユーザーがほかの画面にも、自由にいけるようにしていたんですよ。

ただ、これだと入力ミスなどで「連携失敗」してしまったことに気付けずに、離脱してしまうユーザーの割合がすごく高かったんですね。

そこで「連携している間」は、あえて何も操作できないようにして、ユーザーに待機してもらうようなUIに変更しました。

なるほど。

細谷:

こうすることで、アカウント情報が間違っていたときにも、すぐに再入力してもらうことができます。

もちろん、これだと一時的にユーザーはストレスを感じるかもしれませんが、総合的に考えるとこちらのほうがユーザーに価値を感じてもらえる、という判断をしました。

結果的としては、連携画面に到達してからの「銀行連携」の成功率を、約1.5倍に大きく改善することができました。

銀行とのAPI連携の話

いままで想像以上に「はやく達成できたこと」ってなにかありますか?

浅野:

銀行とのAPI連携ですかね。ひとつひとつ銀行と話をして、APIを公式に接続してもらう、そういうことを創業以来ずっとやってきています。

それがようやく昨年達成できました。創業当初は「銀行がAPI公開するには、10年はかかるかな…」と考えていたのですが、3年ほどで達成することができました。

どうしてうまくいったのでしょうか?

浅野:

これはもう「ユーザーが支持してくれるサービスになった」ということに尽きますね。

創業当初から、ずっと銀行さんと交渉をしてきたのですが、やっぱり「ユーザーが少ないとき」って、ぜんぜん話を聞いていただけないんです。

やっぱり物事を進めるには順番があって。ユーザーが増えてくると、徐々に流れが変わってくるのを感じました。

まずは、ユーザーが支持してくれるサービスに育て上げることが第一です。それから「API連携ができると、よりユーザーにとっての利便性が上がります」ということをお伝えしました

そうすると、だんだん共感してくださる銀行がでてきてくれました。現在の利用者数350万という規模になると、話は聞いていただきやすくなったと思います。

取材協力:株式会社マネーフォワード

【お知らせ】アプリ企業の取材などは「取材申請」のページから受付しています!